K12双师课堂:模式探索后迎来高速增长

浏览量: 387发布时间:2019-02-28

导读:

K12双师课堂的发展经历了漫长的萌芽阶段,近三年的商业模式探索,于2018年迎来爆发式增长,根据艾瑞统计估算,2018年的双师教室布局数量达到5000+,同比增速超过100%。目前主要商业模式包括自营模式及合作模式。

双师课堂实质上是线下模式向线上模式过渡的中间形态,但在技术发展至能让线上模式完全媲美线下模式的体验效果前,线下、双师及线上三种模式将会长期并存

K12双师课堂的发展经历了漫长的萌芽阶段,近三年的商业模式探索,于2018年迎来爆发式增长,根据艾瑞统计估算,2018年的双师教室布局数量达到5000+,同比增速超过100%。目前主要商业模式包括自营模式及合作模式。

双师课堂实质上是线下模式向线上模式过渡的中间形态,但在技术发展至能让线上模式完全媲美线下模式的体验效果前,线下、双师及线上三种模式将会长期并存。对于三线及以下市场,由于自建双师分校的各项成本高昂,手续复杂,未来会以合作模式及头部机构收购兼并为主导。

主讲和助教相互配合,线上与线下相结合的教学模式

整体市场规模6千亿,CR4仅为3%,有待进一步整合

需求端:市场占比达八成,潜在用户1.3亿

供给端:全国性头部机构布局集中在一二线城市

线上模式:体验效果待提升,用户习惯待培养

双巨头领路,区域性龙头机构纷纷跟进

在教育领域最早应用双师模式的并非K12课外辅导机构,而是IT培训机构达内,早在2006年便率先在业内尝试远程直播,双师授课的模式。2015年,K12课外辅导龙头机构好未来开始在其南京分校试运行双师模式,取得良好效果,随后便开始在其一二线城市分校推广,采用强制转化的方式替代了部分面授课程。另一巨头新东方紧随其后,于2016年在泰安设立首个纯双师分校,并于2017年成立双师东方子公司,全面负责双师业务的运营推广,并迅速在多个三四线城市开设双师分校。2016年在双巨头的影响下,其他区域性龙头机构如高思教育、明师教育、星火教育也纷纷入局,他们或采用自营模式,或采用输出资源与其他机构合作的模式。从2015年到2017年,经历三年运营模式的探索,双师课堂于2018年迎来爆发式增长,双师教室布局数量达到5000+,增速超过100%,双师课堂进入高速发展阶段。

自营模式与合作模式并存

教育机构核心目标为寻求体验效果和教师人效之间的最优解

作为课外辅导机构,遇到的最大问题便是如何平衡体验效果和运营成本,降低师资成本最有效的办法是扩大班级人数,即让一个老师教更多的学生,提高单位教师的产能,但这样做的后果就是会让教学效果打折扣,因为单个教师所能关注的学生数量有限,班级人数增加,势必会牺牲每个学生受关注的程度,牺牲部分课堂互动,从而降低学生体验,导致续费率下降,进而又影响企业的利润。如何平衡这对矛盾,寻得两者之间的平衡点,是企业的核心关注点。

从教师人效角度看,双师课堂明显优于在线小班和面授小班。假设小班人数为n,双师课堂的单个班级人数也为n,而双师课堂的特点在于一个教师在同一时段会面对m个班级上课,即单个教师的覆盖人数为m*n,至于m值取多少由各辅导机构决定,主要跟主讲教师的控场能力及学生体验反馈有关。

强互动是双师课程的比较优势

突破师资瓶颈,平衡学生体验效果与教师人效

成本、招生、效果三大难题

在成本方面,双师课堂尽管节约了主讲教师成本,却增加了设备投入和助教成本;此外,由于仍需要实体教学场地,依旧需要办理工商、消防、办学等开业手续,相比纯线上模式增加了营运成本。应对方法包括扩大规模摊薄成本,或采用合作模式,优势互补。

招生方面,由于双师课堂属于新颖的教学模式,家长认知度不高,不愿拿自己孩子“做实验”的心理普遍存在,如何招收足够的学生成为难题,目前机构多采用低价班、特惠班的方式吸引家长尝试,再通过完善的服务吸引用户留班续班。

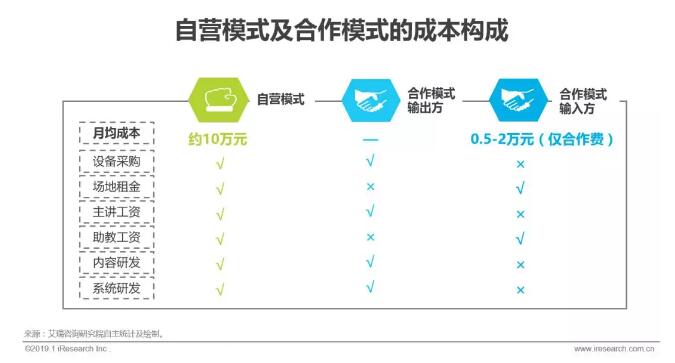

自营模式成本较高,合作模式成本较低

自营模式的成本包括设备采购、场地租金、主讲工资、助教工资、内容研发和系统研发,月均成本约10万元,因此只有月营收在10万元以上的机构才能盈利,按75元/课的定价计算,每月固定上4次课,相当于每个学生每月贡献营收300元,也就是说要招收300-400名学生,才能保证收支平衡。

四大体系:教研、师训、运营和科技

三大能力:品牌、合作方管理、在线直播

头部机构选择自营或合作(输出),小机构选择合作(输入)

双师模式是线下模式向线上模式的过渡形态

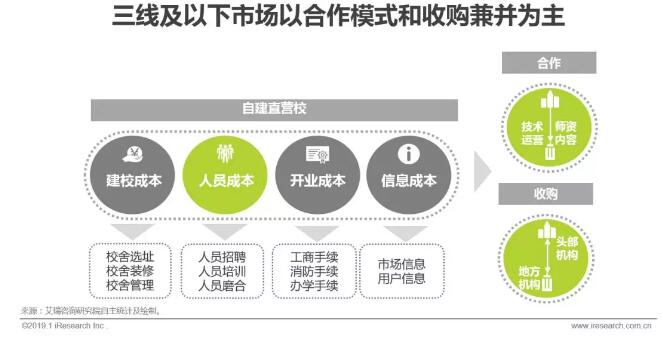

三线及以下市场以合作模式和收购兼并为主

双师课堂实质上是线下模式向线上模式过渡的中间形态,但在技术发展至能让线上模式完全媲美线下模式的体验效果前,线下、双师及线上三种模式将会长期并存。对于三线及以下市场,由于自建双师分校的各项成本高昂,手续复杂,未来会以合作模式及头部机构收购兼并为主导。

发展背景:K12双师课堂应运而生

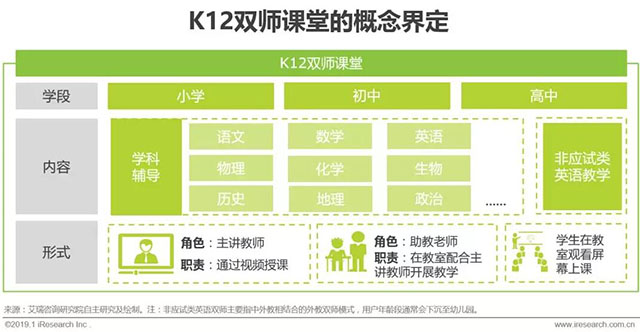

▌K12双师课堂概念界定主讲和助教相互配合,线上与线下相结合的教学模式

本报告中K12双师课堂的概念主要指面向中小学生,以学科类辅导及非应试类英语教学为主要内容,采取主讲与助教相互配合,线上与线下相结合的教学模式。其中,主讲教师主要通过视频直播的形式讲解课程内容,助教老师在课上负责与主讲老师配合开展教学及互动,观察并记录学生课堂表现,并维持课堂秩序,在课后负责答疑、批改作业、讲解习题及与家长沟通等服务工作。学生仍需到教室观看视频上课,课上通过答题器等设备与主讲老师进行互动。

整体市场规模6千亿,CR4仅为3%,有待进一步整合

2017年,K12课外培训市场规模为6170.5亿元,同比增长11.1%,预计到2022年市场规模将达到9551.4亿元。

尽管K12的市场规模如此庞大,但是竞争格局却极度分散,CR4仅为3.1%,大量中小型机构占据了96.9%的市场规模。主要原因在于线下市场的发展受到师资和场地两个关键要素的限制,难以实现快速的规模化扩张,而在线市场受到家长认知和接受度的限制,渗透率不高,其整体规模还难成气候。线下模式和线上模式均有各自的局限性,亟待新模式来破局。

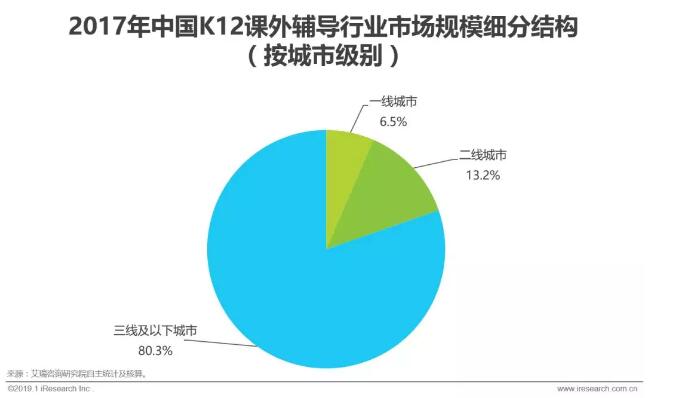

三线及以下城市供需矛盾突出需求端:市场占比达八成,潜在用户1.3亿

按城市级别来划分市场规模,一线城市占比为6.5%,二线城市为13.2%,而广大的三线及以下城市占比高达80.3%。

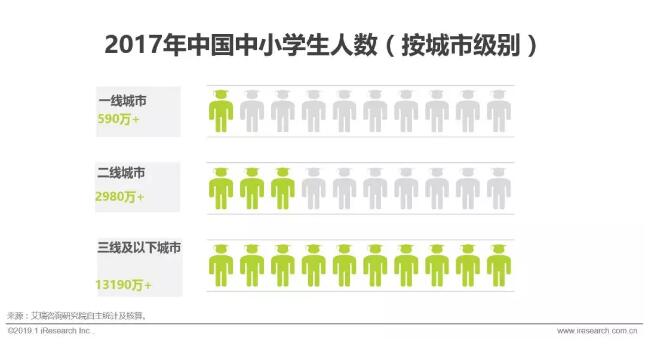

从潜在用户数量看,一线城市的中小学生数量约590万,二线城市约2980万,而三线及以下城市约1.3亿,占比约为82%,可谓潜力无限。

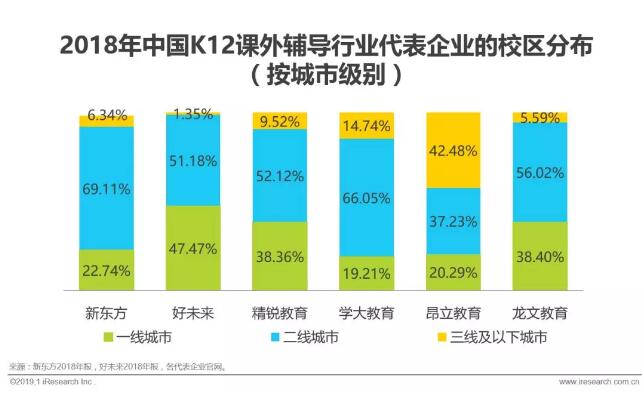

供给端:全国性头部机构布局集中在一二线城市

整体来看,K12课外辅导的全国性头部机构在分校布局方面,主要集中在一二线城市,在三线及以下城市布局较少。除昂立教育外,其他头部机构在三线及以下城市的分校数量占比不足15%,说明规模庞大的三线及以下市场主要被各地方中小机构瓜分,全国性头部机构暂时还未找到有力的市场下沉方式。对于三线及以下城市,优质的师资和内容供给仍严重不足,与庞大的市场需求形成强烈反差。

线上模式:体验效果待提升,用户习惯待培养

2017年,K12在线课外辅导行业市场规模为298.7亿元,同比增长27.9%,预计至2022年市场规模将达到1503.4亿元。尽管在线课外辅导的发展速度显着高于整体K12课外辅导,但其渗透率仍然处于较低水平,2017年仅为4.84%,预计至2022年也只能达到15.74%的水平。主要原因在于当前的在线课程仍然很难媲美线下课程的沉浸感和互动性,导致学生体验不佳,从而影响教学效果。此外,教育的试错成本很高,家长对于新鲜事物多抱有谨慎态度,不愿轻易尝试,也是在线课外辅导渗透率难以提升的重要因素。

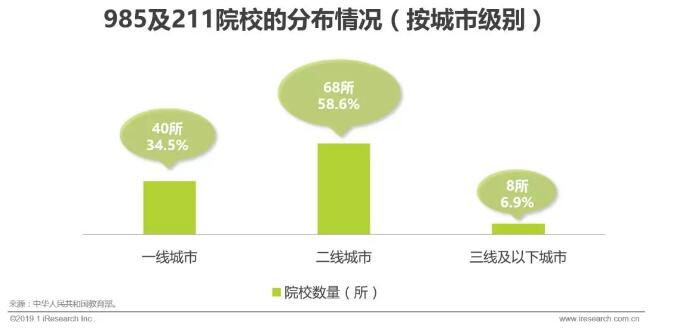

尽管线下辅导仍然是当前的主流模式,但其发展存在瓶颈和天花板,主要制约因素是师资。重点高校是优秀师资的主要来源,重点高校的分布会极大影响优秀师资的分布。在116所985及211院校中,40所分布在一线城市,占比34.5%,68所分布在二线城市,占比为58.6%,仅有8所分布在三线及以下城市,占比仅为6.9%,可见三线及以下城市的优秀师资严重不足。

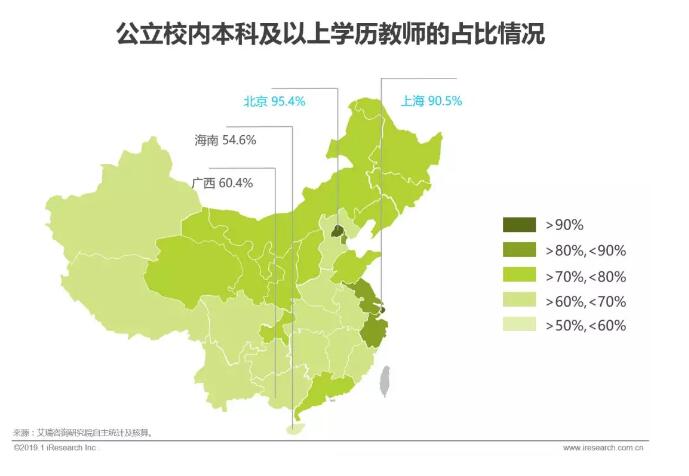

从公立校角度看,北京本科及以上学历教师占比高达95.4%,上海为90.5%,而广西仅为60.4%,海南仅为54.6%,可见优秀师资在各省间的分布也极不均衡。没有优秀师资就无法招到足够的学生,师资在地域上分布不均衡,会严重制约头部机构下沉市场、扩张规模,导致整体市场仍然处于极度分散的局面。

发展现状:模式探索后迎来高速增长

▌三年模式探索后迎来高速增长双巨头领路,区域性龙头机构纷纷跟进

在教育领域最早应用双师模式的并非K12课外辅导机构,而是IT培训机构达内,早在2006年便率先在业内尝试远程直播,双师授课的模式。2015年,K12课外辅导龙头机构好未来开始在其南京分校试运行双师模式,取得良好效果,随后便开始在其一二线城市分校推广,采用强制转化的方式替代了部分面授课程。另一巨头新东方紧随其后,于2016年在泰安设立首个纯双师分校,并于2017年成立双师东方子公司,全面负责双师业务的运营推广,并迅速在多个三四线城市开设双师分校。2016年在双巨头的影响下,其他区域性龙头机构如高思教育、明师教育、星火教育也纷纷入局,他们或采用自营模式,或采用输出资源与其他机构合作的模式。从2015年到2017年,经历三年运营模式的探索,双师课堂于2018年迎来爆发式增长,双师教室布局数量达到5000+,增速超过100%,双师课堂进入高速发展阶段。

值得注意的是2017年之后,涌现出一批K12外教双师机构,如智课教育旗下的USKid、外教易、微语言、学邦教育等,他们抓住外教师资短缺的痛点,以及升学制度改革对英语口语学习的政策利好,快速发展,成为K12双师课堂的另一道风景。

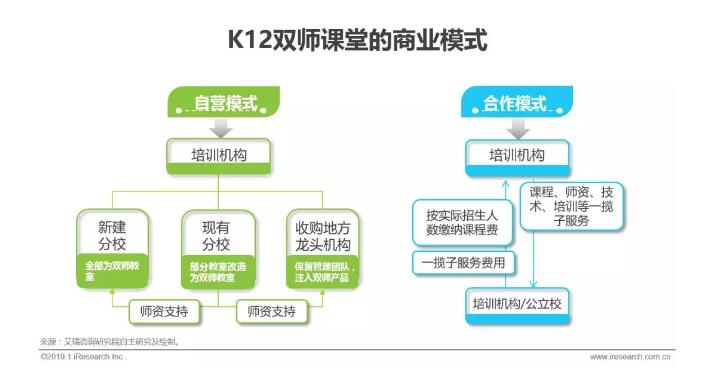

自营模式与合作模式并存

目前,双师课堂的商业模式主要为两种,一种是自营模式,即将双师课堂应用于自家分校,包括新建纯双师分校,在现有分校将部分教室改造为双师教室,以及收购地方龙头机构并注入双师课堂产品,自营模式以新东方为代表。另一种模式为合作模式,即一些品牌实力、师资实力和教研实力较强的机构,将自身资源打包成产品,输出给其他机构或是公立校,收取一揽子服务费用及课程费用,高思是这种模式的代表。此外,有机构采取自营模式及合作模式“双管齐下”的策略,这类机构以好未来和外教双师领域的USKid为代表。

教育机构核心目标为寻求体验效果和教师人效之间的最优解

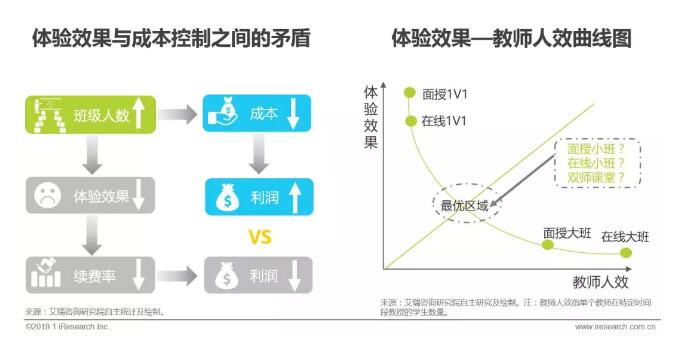

作为课外辅导机构,遇到的最大问题便是如何平衡体验效果和运营成本,降低师资成本最有效的办法是扩大班级人数,即让一个老师教更多的学生,提高单位教师的产能,但这样做的后果就是会让教学效果打折扣,因为单个教师所能关注的学生数量有限,班级人数增加,势必会牺牲每个学生受关注的程度,牺牲部分课堂互动,从而降低学生体验,导致续费率下降,进而又影响企业的利润。如何平衡这对矛盾,寻得两者之间的平衡点,是企业的核心关注点。

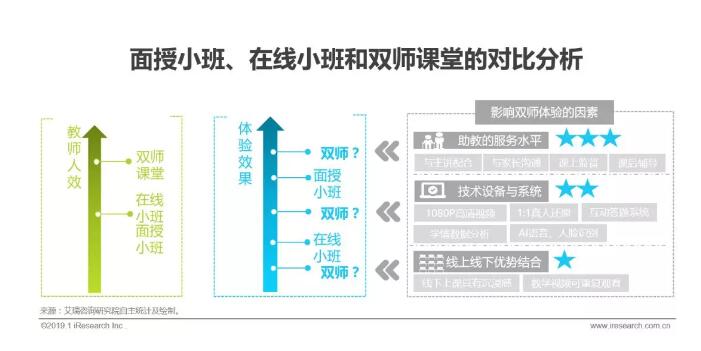

假设学生体验效果与班级人数负相关,且同等班级人数下,面授效果优于在线效果,而教师人效与班级人数正相关,绘得体验效果与教师人效曲线图,能够在两者间取得平衡的便是处于曲线中间位置的教学模式,究竟是面授小班,在线小班,还是双师课堂能够取得最优解,需要进一步分析。

从教师人效角度看,双师课堂明显优于在线小班和面授小班。假设小班人数为n,双师课堂的单个班级人数也为n,而双师课堂的特点在于一个教师在同一时段会面对m个班级上课,即单个教师的覆盖人数为m*n,至于m值取多少由各辅导机构决定,主要跟主讲教师的控场能力及学生体验反馈有关。

从体验效果看,假设三种教学模式下,主讲教师的水平相当,那么双师课堂所处位置主要取决于助教的服务水平、技术设备与系统加持及其线上线下相结合的固有特征。鉴于视频云服务的快速发展,双师课堂在技术设备与系统层面已相当成熟和标准化,难以形成差异,因而影响双师课堂体验的主要变量为助教服务。实践表明,学生体验效果与课上和课后的参与度高度正相关,即课上参与互动越积极、课后作业提交率越高,体验效果越好。而助教,作为直接面对学生和家长的人,正是影响学生课上课后参与度的关键因素。

强互动是双师课程的比较优势

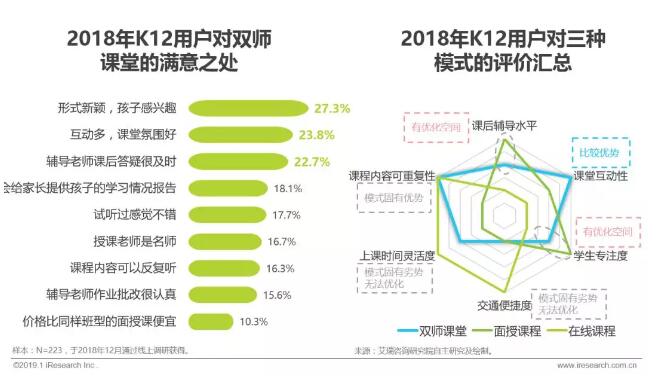

调研结果显示,用户对双师课堂的最满意之处在于形式新颖,孩子感兴趣,其次是互动多,课堂氛围好,再次是辅导老师课后答疑及时。通过将在线、面授和双师课程进行对比分析,可见在线课程的核心优势在于上课时间、地点的灵活便捷,以及课程内容的可重复性,面授课程的核心优势是可以与主讲教师面对面,因而学生专注度和课后辅导水平较高,而双师课堂的核心优势在于课堂趣味性和互动性。而在课后辅导水平和课上专注度这两个指标上,双师课堂虽与面授课程存在差距,但若能通过培训提升助教老师的服务水平,有望进一步提升客户满意度,接近甚至超越面授课程的水平。

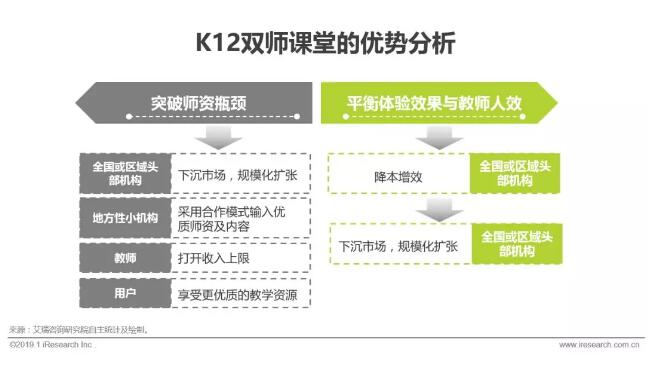

突破师资瓶颈,平衡学生体验效果与教师人效

双师课堂的优势根植于两点,一是突破师资瓶颈,基于互动直播云服务,一个优秀教师可以同时给多个班上课,且比纯在线模式的体验效果更好,可以大幅提高优秀教师产能,扩大其辐射范围。对于全国或区域头部机构而言,有助于其下沉市场,进行规模化扩张;对于地方性小机构而言,可以采用合作模式输入优质师资及内容,弥补其短板;对于教师而言,有助于打开收入上限,解决名师易出走问题;对于用户而言,尤其对于经济欠发达地区的用户而言,可以享受更优质的教学资源。二是在提升优秀教师人效的同时,可以保证体验效果,对于全国或区域头部机构实现可持续的良性扩张尤为关键。

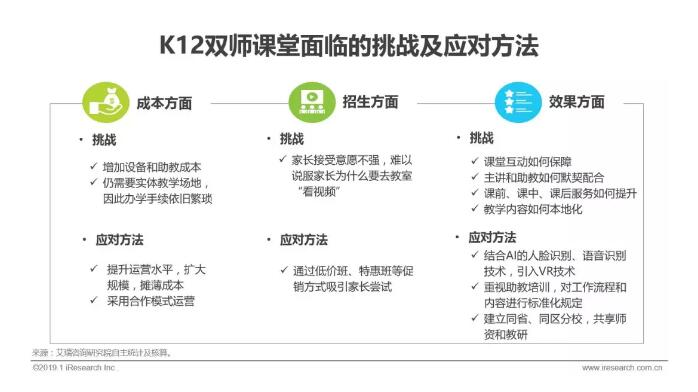

成本、招生、效果三大难题

在成本方面,双师课堂尽管节约了主讲教师成本,却增加了设备投入和助教成本;此外,由于仍需要实体教学场地,依旧需要办理工商、消防、办学等开业手续,相比纯线上模式增加了营运成本。应对方法包括扩大规模摊薄成本,或采用合作模式,优势互补。

招生方面,由于双师课堂属于新颖的教学模式,家长认知度不高,不愿拿自己孩子“做实验”的心理普遍存在,如何招收足够的学生成为难题,目前机构多采用低价班、特惠班的方式吸引家长尝试,再通过完善的服务吸引用户留班续班。

效果方面,课堂互动、主讲和助教配合、课前课中课后服务水平均会影响体验效果,而这些问题均与助教工作相关,因此重视助教培训,提升助教服务水平,将助教工作流程化、标准化是重要的努力方向。此外,教学内容如何本地化也是重要问题,目前新东方和好未来均采取建立同省同区分校的策略,共享已有分校的师资和教研来解决此问题。

应用门槛:双师课堂不是“万金油”

▌不同商业模式的成本构成自营模式成本较高,合作模式成本较低

自营模式的成本包括设备采购、场地租金、主讲工资、助教工资、内容研发和系统研发,月均成本约10万元,因此只有月营收在10万元以上的机构才能盈利,按75元/课的定价计算,每月固定上4次课,相当于每个学生每月贡献营收300元,也就是说要招收300-400名学生,才能保证收支平衡。

相对于自营模式,合作模式的成本较低,对于输出方而言主要包括设备采购、主讲工资、内容研发和系统研发;对于输入方而言主要包括合作费用、场地租金和助教工资,根据调研,目前合作费在6-20万元不等,月均费用在0.5-2万元之间。

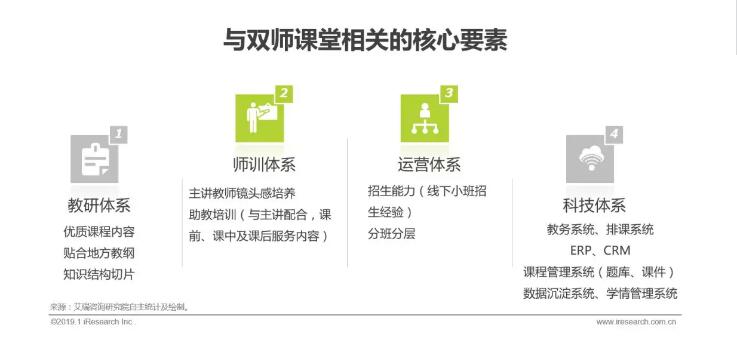

四大体系:教研、师训、运营和科技

双师课堂的效果如何,主要取决于四大要素,即教研体系、师训体系、运营体系和科技体系。教研体系指能够生产优质、且贴合地方教纲的教学内容。师训体系指能够培养镜头感强,能够直播开展教学的主讲教师,且能够培养具备较高服务水平的助教。运营体系主要指具备线下小班的招生经验,能够根据学生水平进行分班分层。科技体系指具备教务系统、排课系统、ERP、CRM、课程管理系统、数据沉淀系统和学情管理系统。

三大能力:品牌、合作方管理、在线直播

辅导机构如果具备较强的品牌影响力,更容易赢得客户信任,从而尝试较为新颖的教学模式,或是以教学资源输出方的角色开展合作模式。如果机构同时具备线下小班运营能力及在线直播能力,能更快更顺利得引入双师模式,因为这类机构天然具备镜头感强并适应双师教学的主讲教师,省去了主讲教师的培养环节。除此之外,对于合作模式的输出方而言,对合作方的管理能力也十分重要,如何对合作机构进行分层分类管理,让合作机构逐层进阶,实现与输出方的共同成长,是合作模式持续健康发展的重要影响因素。

头部机构选择自营或合作(输出),小机构选择合作(输入)

自营模式对机构的要求最高,因为机构必须完全依靠自身能力解决所有问题,包括教研、师训和运营,月均10万元左右的成本要求机构必须具备强大的线下招生运营能力,才能够至少实现收支相抵,庞大的成本支出及全方位的能力要求决定了这种模式只有全国或区域头部机构能够入局。合作模式特点在于优势互补,理论上输出方只需具备教研和师训能力,无需考虑场地和运营招生问题,而输入方则无需考虑内容和师资问题,只需解决运营招生问题即可。

发展趋势

▌趋势一:较长时期内三种模式仍将并存双师模式是线下模式向线上模式的过渡形态

双师模式是一种线上线下相结合的模式,它的出现是由于在当前的技术条件下,线上模式难以实现与线下模式同等水平的体验效果,课堂互动和沉浸感均与线下模式相差甚远,用户习惯还需要相当长的时间来培养,试图用线上模式完全取代线下模式道阻且长。而线下模式,由于其受到师资和场地的限制,存在天花板,又难以满足辅导机构的发展需求。因此产生了双师模式这种中间形态,既解决线下模式的师资瓶颈问题,又具备比线上模式更好的体验效果,成为线下和线上模式之间的过渡。然而,双师模式仍依赖于实体教室,也就意味着无法摆脱场地的局限性,不具备线上模式灵活便捷的特征。当VR技术逐步成熟,线上课程能够达到与线下课程同等水平的沉浸感和互动性时,线下模式和双师模式均会被线上模式取代。而在此之前,三种模式仍将并存。

三线及以下市场以合作模式和收购兼并为主

对于全国或区域头部机构而言,采取自建直营校的方式成本较高,包括建校成本、人员成本和开业成本等多项支出,且周期长、效率低,加之对地方市场和用户不了解,容易产生经营不善、入不敷出的问题。因此对于数量众多且情况各异的三线及以下城市,头部机构适宜选择合作模式,输出自身资源,同时收取合作费用,以间接方式分享广大三线及以下市场的红利,同时地方机构也可以取长补短,扩充品类并提升服务能力,进一步深耕当地市场,并在一定区域内实现整合兼并。除了合作模式外,头部机构也可能会以收购的方式下沉市场,尽管收购的成本较高,但相对于合作模式,收购方有更多话语权和管控力,有助于保障教学质量,保持品牌的良好形象,同时也能更大程度得分享三线及以下市场的红利。

上一篇:深圳市皇迪智能科技有限公司

猜你喜欢

-

¥3-5万

-

¥50-100万

-

¥3-5万

-

¥10-20万